ఇటీవల దేశంలో వివిధ వస్తువులు, సేవల పైన GST రేట్లను సవరించిన నేపథ్యంలో, “టాక్స్ పెంచాలి అన్నా దించాలి అన్నా GST కౌన్సిల్ లో నిర్ణయం తప్పనిసరి కానీ కొందరు కేంద్ర ప్రభుత్వం మీద ఏడుస్తున్నారు” అని చెప్తూ ఒక పోస్టు బాగా ప్రచారంలో ఉంది. దీని గురుంచి వివరాలు చూద్దాం.

క్లెయిమ్: GST కౌన్సిల్ లోని 33 సభ్యులందరికీ సమాన ఓటు హక్కు ఉంటుంది. పన్ను పెంచాలి అన్నా, తగ్గించాలి అన్నా GST కౌన్సిల్ నిర్ణయమే తప్ప కేంద్ర ప్రభుత్వానిది కాదు.

ఫ్యాక్ట్ (నిజం): GST కౌన్సిల్ లో కేంద్ర ప్రభుత్వ మంత్రులు 2 ఉంటారు. అలాగే ప్రతి రాష్ట్రం నుంచి ఒకరు చొప్పున 31 మంది ఉంటారు. కానీ, కేంద్ర ప్రభుత్వం యొక్క ఓటుకు మూడింట ఒక వంతు (1/3) వెయిటేజ్ ఉంటుంది. అన్నీ రాష్ట్ర ప్రభుత్వాల ఓట్లకు కలిపి మూడింట రెండొంతుల (2/3) వెయిటేజ్ ఉంటుంది. అందువలన, కౌన్సిల్ లో తీసుకునే ఏ నిర్ణయానికి అయినా కేంద్ర ప్రభుత్వం ఆమోదం తప్పనిసరి. అంతే కాదు, GST కౌన్సిల్ కు కేంద్ర, రాష్ట్ర ప్రభుత్వాలకు సిఫార్సులు మాత్రమే చేయగలిగే అధికారం మాత్రమే ఉంది. తుది నిర్ణయం ఆయా ప్రభుత్వాలదే. అందువలన, పోస్టు లో చేయబడ్డ క్లెయిమ్ తప్పుదోవ పట్టించే విధంగా ఉంది.

వస్తు మరియు సేవల పన్ను (GST) అనేది రాజ్యాంగ (101వ సవరణ) చట్టము, 2017 ద్వారా భారతదేశంలో 01 జులై 2017 నుంచి అమల్లోకి వచ్చింది. భారత రాజ్యాంగంలోని ఆర్టికల్ 279A(2) ప్రకారం, GST కౌన్సిల్ ఈ క్రింది సభ్యులతో కూడి ఉండాలి:

- కేంద్ర ఆర్థిక మంత్రి – (కౌన్సిల్ చైర్మన్)

- కేంద్ర ఆర్థిక లేక రెవెన్యూ సహాయ మంత్రి – (సభ్యుడు)

- ప్రతి రాష్ట్రo నుంచి ఒక ఆర్థిక మంత్రి లేదా రాష్ట్ర ప్రభుత్వము నిర్ణయించే మంత్రి – (సభ్యులు)

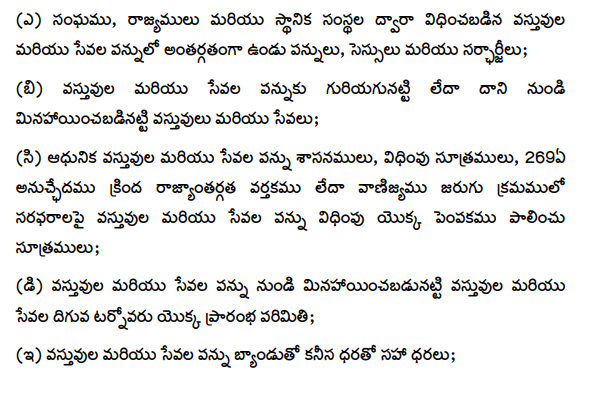

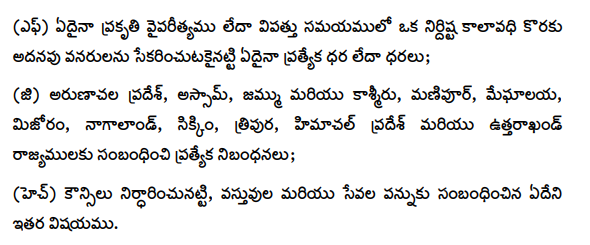

GST కౌన్సిల్ అధికారిక వెబ్సైటు ప్రకారం, ప్రస్తుతం కౌన్సిల్ లో మొత్తం 33 సభ్యులు ఉన్నారు. వారిలో ఇద్దరు కేంద్ర మంత్రులు కాగా, 31 మంది రాష్ట్ర మంత్రులు, రాష్ట్రాల ప్రతినిధులు. GST కౌన్సిల్ ఈ క్రింది విషయాలపై కేంద్ర, రాష్ట్ర ప్రభుత్వాలకు సిఫార్సు చేయవచ్చు.

సెక్షన్ 279A(7) ప్రకారం GST కౌన్సిల్ సమావేశంలో ఏ విషయంపై అయినా నిర్ణయం తీసుకోవాలన్నా కనీసం 50% మంది కౌన్సిల్ సభ్యుల హాజరు తప్పనిసరి.

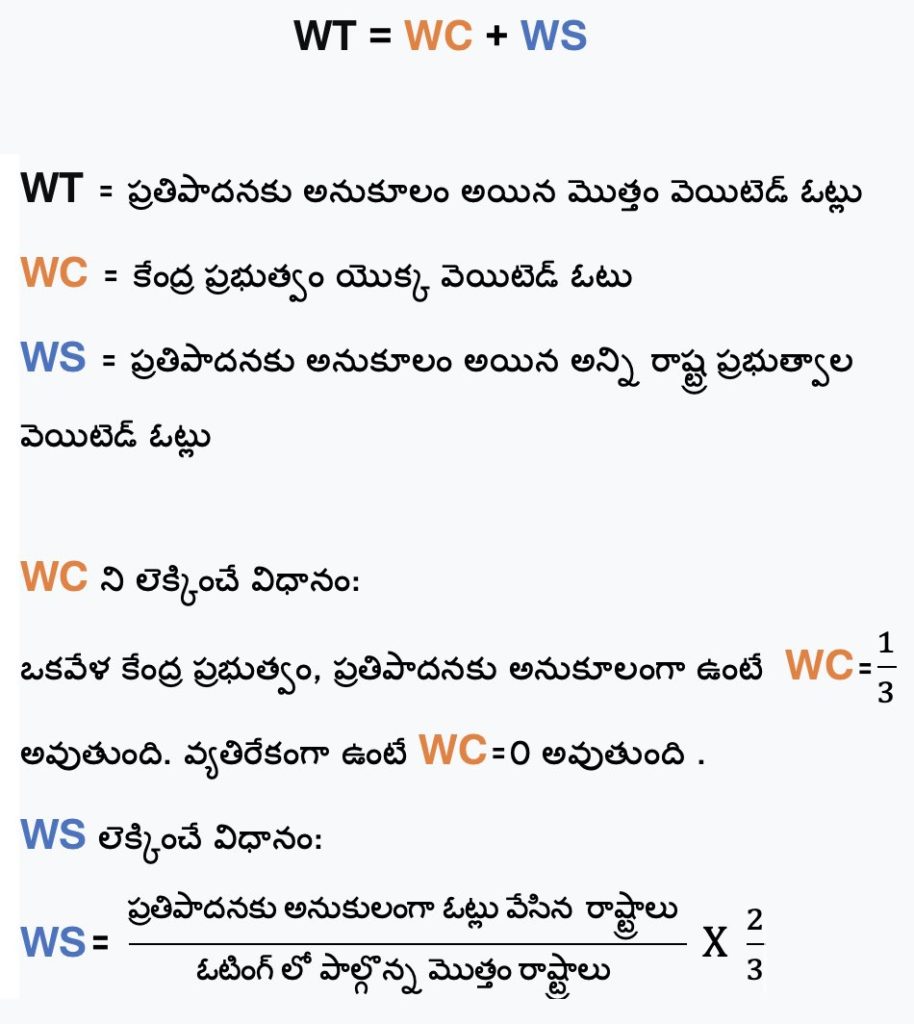

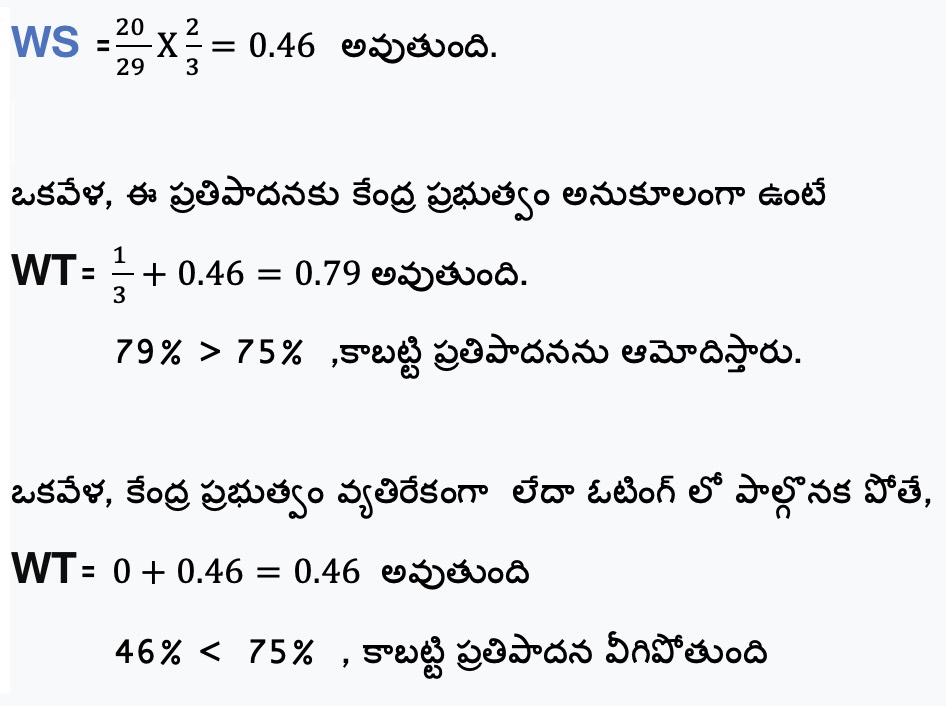

సెక్షన్ 279A(9) ప్రకారం కౌన్సిల్ సమావేశంలో చేసిన ప్రతిపాదనకు ఆమోదం లభించాలి అంటే, నమోదైన ఓట్లలో వెయిటేజ్ పరంగా కనీసం నాలుగింట మూడొంతుల (3/4) లేదా (75%) ఓట్లు అనుకూలంగా రావాల్సి ఉంటుంది. కేంద్ర ప్రభుత్వం యొక్క ఓటుకు మూడింట ఒక వంతు (1/3) వెయిటేజ్ ఉంటుంది. అన్నీ రాష్ట్ర ప్రభుత్వాల ఓట్లకు కలిపి మూడింట రెండొంతుల (2/3) వెయిటేజ్ ఉంటుంది. దీనిని లెక్కించడానికి మొదటి GST కౌన్సిల్ సమావేశంలో క్రింద ఇచ్చిన సూత్రాన్ని రూపొందించారు:

ఉదాహరణకు ఒక GST కౌన్సిల్ సమావేశంలో, 31 రాష్ట్రాలు పాల్గొన్నాయి. ఒక ప్రతిపాదనకు సంబంధించి ఓటింగ్ పెట్టగా, 2 రాష్ట్రాలు ఓటింగ్ లో పాల్గొనలేదు. ఓటింగ్ లో పాల్గొన్న మొత్తం రాష్ట్రాల సంఖ్య 31-2=29 అవుతుంది. ఒకవేళ, ప్రతిపాదనకు వ్యతిరేకంగా 9 రాష్ట్రాలు ఓటు వేశాయి. ప్రతిపాదనకు అనుకూలంగా 20 రాష్ట్రాలు ఓటు వేశాయి. అప్పుడు, ఓట్లు లెక్కించే విధానం క్రింద చేయించినట్టు ఉంటుంది.

ఈ సూత్రాన్ని బట్టి కొన్ని విషయాలు స్పష్టం అవుతాయి:

- GST కౌన్సిల్లో కేంద్ర ప్రభుత్వం అంగీకారం లేకుండా ఎటువంటి నిర్ణయం తీసుకోవడం కుదరదు. ఎందుకంటే, 31 రాష్ట్రాలు వెయిటెడ్ ఓట్లు అన్నీ కలిపినా కూడా కేవలం 66.7% మెజారిటీ వస్తుంది. కాబట్టి, ప్రతిపాదన ఆమోదం పొందదు.

- కేవలం కేంద్ర ప్రభుత్వం కూడా ఎటువంటి నిర్ణయం తీసుకోవడానికి కుదరదు. ఎందుకంటే, కేంద్ర ప్రభుత్వం వెయిటెడ్ ఓటు ద్వారా కేవలం 33.3% మెజారిటీ వస్తుంది.

- ఒక ప్రతిపాదన ఆమోదం పొందాలి అంటే కేంద్ర ప్రభుత్వం తప్పనిసరిగా అనుకూలంగా ఓటు వేయాలి. మరియు, ఓటింగ్ లో పాల్గొన్న రాష్ట్రాలలో కనీసం 62.5% అనుకూలంగా ఓటు వెయ్యాలి. అంటే మొత్తం 31 రాష్ట్రాలు ఓటింగ్ లో పాల్గొంటే కనీసం 20 రాష్ట్రాలు అనుకూలంగా ఓటు వెయ్యాలి.

ఉదాహరణకు, 18 డిసెంబర్ 2019లో జరిగిన 38వ GST సమావేశంలో మొదటిసారిగా ఓటింగ్ నిర్వహించారు. అప్పటివరకు, ఏకాభిప్రాయ ఆధారిత నిర్ణయాలు (consensus-based decisions) తీసుకుంటూ వస్తున్న కౌన్సిల్, ఈ సమావేశంలో కేంద్ర ప్రభుత్వం చేసిన ఒక ప్రతిపాదనకు కేరళ ప్రభుత్వం అభ్యంతరం చెప్పడంతో ఓటింగ్ జరపాల్సి వచ్చింది.

“రాష్ట్ర ప్రభుత్వం నిర్వహించే లాటరీ మరియు రాష్ట్ర ప్రభుత్వం అనుమతి ఇచ్చిన లాటరీలకు ఒకే GST రేటు వర్తింపజేసే ప్రతిపాదనను సమర్ధిస్తారా?” అనే ప్రశ్నకు, 21 రాష్ట్రాలు అనుకూలంగా ఓటు వేశాయి. 7 రాష్ట్రాలు వ్యతిరేకంగా ఓటు వేశాయి. 3 రాష్ట్రాలు ఓటు వేయలేదు. అందువల్ల 28 రాష్ట్రాలకు గాను 21 రాష్ట్రాలు అనుకూలంగా ఓటు వేసిన కారణంగా ఈ ప్రతిపాదనను కౌన్సిల్ ఆమోదించింది.

GST రేట్ల సవరణలో GST కౌన్సిల్దే తుది నిర్ణయమా?

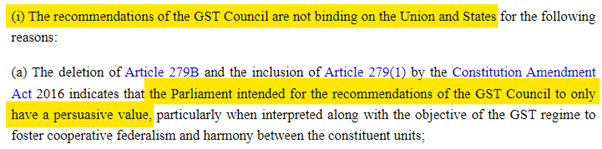

GST కౌన్సిల్ ఆమోదించిన ప్రతిపాదనలను కేంద్ర, రాష్ట్ర ప్రభుత్వాలకు కేవలం సిఫార్సు మాత్రమే చేయగలదు. ఇదే విషయాన్ని రాజ్యాంగంలోని ఆర్టికల్ 279A(4) లో పేర్కొన్నారు.

ఇదే విషయాన్ని వెల్లడిస్తూ, సుప్రీంకోర్టు 19 మే 2022న, Union Of India vs M/S Mohit Minerals Pvt. Ltd కేసులో తీర్పు ఇచ్చింది. తీర్పు కాపీని ఇక్కడ చూడవచ్చు.

చివరిగా, 33 సభ్యులతో కూడి ఉన్న GST కౌన్సిల్ లో ఓట్లను వెయిటెడ్ పద్ధతిలో లెక్కిస్తారు కనుక ఏ ప్రతిపాదన అమలు కావాలి అన్నా కేంద్రం మరియు మెజారిటీ రాష్ట్ర ప్రభుత్వాలు అనుమతి తప్పనిసరి.అలాగే, GST కౌన్సిల్ ఆమోదమైన ప్రతిపాదనలను కేంద్ర, రాష్ట్ర ప్రభుత్వాలకు సిఫార్సు మాత్రమే చేయగలదు. తదుపరి నిర్ణయం ఆయా ప్రభుత్వాలు తీసుకుంటాయి.