Update (03 February 2025):

₹2000 మించి చేసే UPI చెల్లింపులపై 01 ఏప్రిల్ 2025 నుంచి 1.1% టాక్స్ (లేదా ఛార్జీలు) పడతాయని చెప్తూ TV9 వార్తా కథనంతో కూడిన పోస్టులు (ఇక్కడ, ఇక్కడ & ఇక్కడ) సోషల్ మీడియాలో ప్రచారంలో ఉన్నాయి. అయితే ఈ వీడియో మార్చ్ 2023 నుంచి ఇంటర్నెట్లో ఉందని గుర్తించాం. క్రింది ఫాక్ట్-చెక్ కథనంలో పేర్కొన్నట్లుగా నేషనల్ పేమెంట్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (NPCI) 29 మార్చి 2023లోనే ఈ విషయం గురించి స్పష్టత ఇచ్చింది. దీని ప్రకారం, 01 ఏప్రిల్ 2023 నుంచి సాధారణ UPI ఆధారిత బ్యాంక్ అకౌంట్ చెల్లింపులకు ఎటువంటి ఛార్జీలు వర్తించవు. NPCI విడుదల చేసిన సర్కులర్ UPI ఆధారిత వాలెట్ వ్యాపార చెల్లింపులకు సంబంధించినది. ఇందులో చెప్పిన ఇంటర్ చేంజ్ ఛార్జీలు మరియు సర్వీస్ ఛార్జీలు బ్యాంకులు మరియు వాలెట్ సంస్థలు భరిస్తాయి. వినియోగదారులు అదనపు డబ్బు చెల్లించాల్సిన అవసరంలేదని NPCI స్పష్టం చేసింది. NPCI వివరణ తర్వాత TV9 తమ వార్తా కథనాలని సరిచేసుకొని ప్రచురించింది. పైగా 2025-26 బడ్జెట్ ప్రసంగంలో కూడా UPI చెల్లింపులపై టాక్స్ లేదా ఛార్జీలు విధిస్తున్నట్లు ఎక్కడా పేర్కొనలేదు.

Published (20 March 2023):

ఈ ఏడాది ఏప్రిల్ 1 నుంచి గూగుల్ పే, ఫోన్ పే, పేటీఎంల ద్వారా చెల్లింపులు జరిపితే ఛార్జీలు విధించడానికి కేంద్ర ప్రభుత్వం నిర్ణయం తీసుకుందని చెప్తూ ఒక పోస్టు సోషల్ మీడియాలో బాగా ప్రచారంలో ఉంది. దీంట్లో ఎంత నిజముందో ఇప్పుడు చూద్దాం.

క్లెయిమ్: 01 ఏప్రిల్ 2023 నుంచి గూగుల్ పే, ఫోన్ పే, పేటీఎంల ద్వారా చెల్లింపులు జరిపితే ఛార్జీలు వర్తిస్తాయి.

ఫాక్ట్: 01 ఏప్రిల్ 2023 నుంచి సాధారణ UPI ఆధారిత బ్యాంక్ అకౌంటు చెల్లింపులకు ఎటువంటి ఛార్జీలు వర్తించవు. ఇటీవల NPCI విడుదల చేసిన సర్కులర్ UPI ఆధారిత వాలెట్ వ్యాపార చెల్లింపులకు సంబంధించినది. ఇందులో చెప్పిన ఇంటర్ చేంజ్ ఛార్జీలు మరియు సర్వీస్ ఛార్జీలు బ్యాంకులు మరియు వాలెట్ సంస్థలు భరిస్తాయి. వినియోగదారులు అదనపు డబ్బు చెల్లించాల్సిన అవసరంలేదని NPCI స్పష్టం చేసింది. కావున పోస్టులో చేయబడ్డ క్లెయిమ్ తప్పుదోవ పట్టించే విధంగా ఉంది.

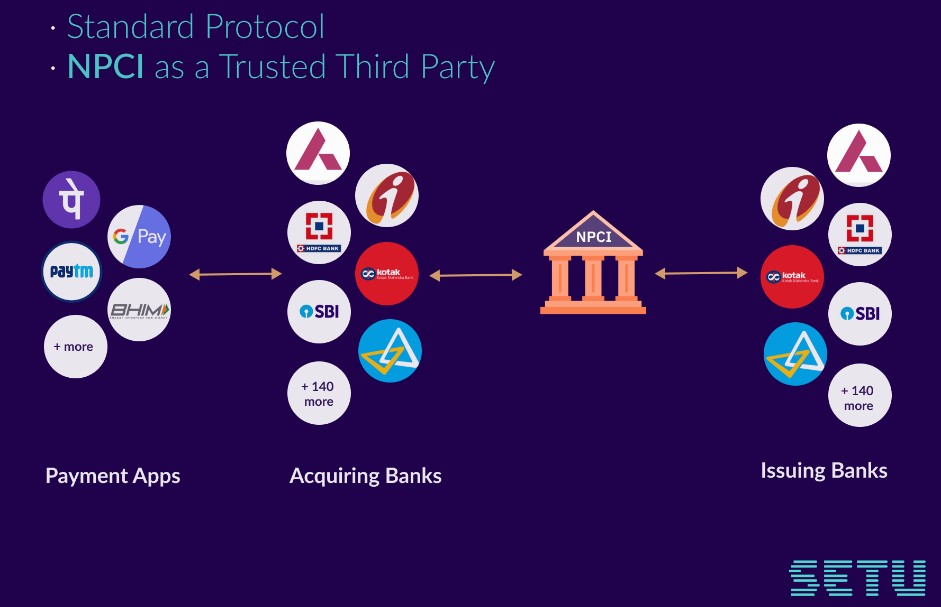

నేషనల్ పేమెంట్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (NPCI) 2016లో యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (UPI) అనే ఆన్లైన్ డబ్బు చెల్లింపు వ్యవస్థను అభివృద్ది చేసింది. ఈ వ్యవస్థ ఆధారంగానే పనిచేసే గూగుల్ పే, ఫోన్ పే, పేటీఎం వంటి అప్లికేషన్లను ఉపయోగించి కస్టమర్లు తమ బ్యాంక్ అకౌంటు నుంచి మరొక బ్యాంక్ అకౌంటుకు క్షణాల్లో డబ్బుని పంపవచ్చు. కేవలం బ్యాంకుకి లింకు అయిన ఫోన్ నెంబర్/UPI ID/ QR code ఉంటే చాలు ఒక యాప్లో రిజిస్టర్ అయిన బ్యాంక్ అకౌంటు నుంచి మరొక యాప్లో రిజిస్టర్ చేసుకున్న అకౌంటుకి కూడా పంపే అవకాశం ఉంటుంది. దీనినే Interoperability అంటారు. అంటే UPI వ్యవస్థ ద్వారా వివిధ బ్యాంకులను అనుసంధానం చేసి లావాదేవీలను సులభతరం చేసే విధానం.

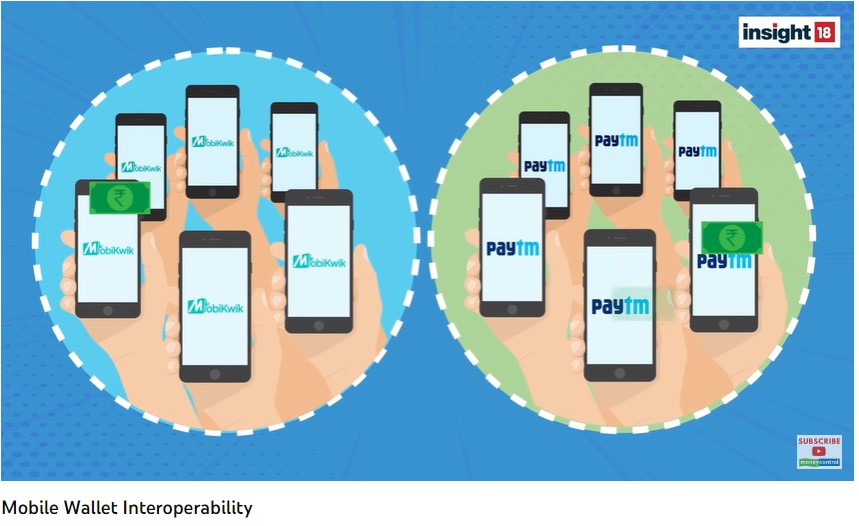

అయితే ఇటువంటి యాప్లు కొన్ని సొంతగా వాలెట్లను కలిగి ఉన్నాయి. ఉదాహరణకు ఫోన్ పే వాలెట్, అమెజాన్ పే వాలెట్ , మొబిక్విక్ వాలెట్ మొదలైనవి అందుబాటులో ఉన్నాయి. దేశంలో ఇటువంటి వాలెట్లు పదుల సంఖ్యలో ఉన్నాయి. వీటినే ఆర్థిక పరిభాషలో Prepaid Payments Instruments (PPI) అని అంటారు. కస్టమర్లు తమ బ్యాంకు నుంచి ఈ వాలెట్లకు డబ్బుని పంపించుకొని వీటిని అనేక బిల్లు చెల్లింపులకు వాడవచ్చు. కానీ ఇప్పటి వరకు అయితే ఈ వాలెట్లకు Interoperability(అనుసంధానం) లేదు. అంటే ఒక వాలెట్లో ఉన్న డబ్బుని మరొక కంపెనీ వాలెట్కు పంపించుకునే వీలు లేదు.

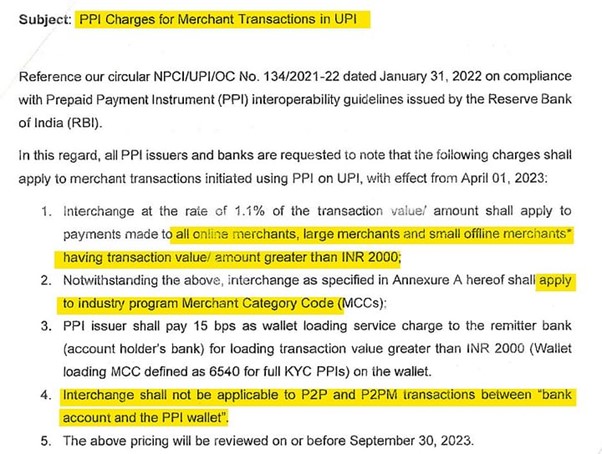

ఇలాంటి విషయాలని దృష్టిలో పెట్టుకొని RBI 2017 నుంచే వాలెట్ల అనుసంధాన ప్రక్రియకి సంబంధించిన మార్గదర్శకాలను జారీ చేస్తూ వచ్చింది. ఇందులో భాగంగానే, బ్యాంకుల మధ్య ఎలాగైతే UPI ఆధారంగా సులభంగా, వేగంగా లావాదేవీలు జరుగుతున్నాయో అలాగే వాలెట్లను కూడా UPI వ్యవస్థ పరిధిలోకి తెచ్చి అనుసంధానం చేయాలని 31 మార్చి 2022 వరకు డెడ్ లైన్ విధించింది. కానీ, దాదాపు అన్ని వాలెట్ కంపెనీలు వివిధ కారణాల రీత్యా దీనిని అమలు చేయలేదు. దీనికి సంబంధించి 24 మార్చి 2023 లో NPCI సర్క్యులర్ జారీ చేసింది.

దీంట్లో చెప్పిన విషయాలన్నీ భవిష్యత్తులో జరగబోయే UPI ఆధారిత వాలెట్ చెల్లింపులకే గురించే కానీ, ఇప్పటికే మనుగడలో ఉన్న UPI ఆధారిత బ్యాంక్ అకౌంటు లావాదేవీల గురించి కాదు. ఇక ఈ సర్క్యులర్లో చెప్పిన చార్జీల వివరాలను పరిశీలిద్దాం.

1. ఆన్లైన్ వ్యాపారులకు, పెద్ద వ్యాపార సంస్థలకు, ఆఫ్ లైన్ చిన్న వ్యాపారులకు చేసే చెల్లింపులు ₹2000 మించి ఉంటే 0.5- 1.1% ఇంటర్ ఛేంజ్ ఫీజు వర్తిస్తుంది. ఇది వినియోగదారుడు చెల్లించాల్సిన అవసరం లేదు.

ఉదాహరణ: ఒక HP పెట్రోల్ బంక్ లో ఫోన్ పే వాలెట్ నుంచి ICICI బ్యాంకుకు చెందిన QR కోడ్ ని స్కాన్ చేసి ₹3000 చెల్లిస్తే, ICICI బ్యాంకు ఫోన్ పే సంస్థకి 0.5%, అనగా ₹15 చెల్లించాలి. దీనినే ఇంటర్ ఛేంజ్ ఫీజు అంటారు. ఇది వినియోగదారులు చెల్లించాల్సిన అవసరం లేదంటూ NPCI స్పష్టం చేసింది.

2. బ్యాంకు నుంచి ₹2000కి మించి డబ్బుని వాలెట్లోకి పంపితే సంబంధిత వాలెట్ సంస్థ బ్యాంకుకి 15 బేసిస్ పాయింట్లు సర్విస్ చార్జ్ కట్టాల్సి ఉంటుంది.

ఉదాహరణ: యాక్సెస్ బ్యాంకు నుంచి పేటియం వాలెట్ లోకి ₹3000 పంపించుకుంటే, పేటియం సంస్థ 0.15%, అనగా ₹4.5 యాక్సెస్ బ్యాంకుకి చెల్లించాల్సి ఉంటుంది. ఇక్కడ కూడా వినియోగదారులు అదనంగా చెల్లించాల్సిన అవసరం లేదు.

ఇక ఇదివరకు చేసే UPI ఆధారిత బ్యాంకు అకౌంటు చెల్లింపులను ఎప్పటి లాగానే ఉచితంగానే చేయచ్చు. అయితే కొందరు బ్యాంకింగ్ రంగ నిపుణుల అభిప్రాయం ప్రకారం UPI ఆధారిత వాలెట్ చెల్లింపులపై విధించే ఛార్జీలు చివరికి వినియోగదారులపై పరోక్షంగా ప్రభావం చూపే అవకాశం ఉందని పేర్కొన్నారు. కానీ ఇప్పటి వరకైతే వినియోగదారులు ప్రత్యక్షంగా ఎటువంటి చార్జీలను చెల్లించనవసరం లేదని NPCI పేర్కొంది.

చివరిగా, 01 ఏప్రిల్ 2022 నుంచి కూడా సాధారణ UPI ఆధారిత బ్యాంక్ అకౌంటు చెల్లింపులకు ఎటువంటి ఛార్జీలు వర్తించవు.