చట్టబద్ధంగా ఆమోదించబడిన సెర్చ్ ఆపరేషన్ సమయంలో మాత్రమే అధికారులు పన్ను చెల్లింపుదారుల సోషల్ మీడియా లేదా ఈమెయిల్ డేటాను యాక్సెస్ చేయగలరు

“1 ఏప్రిల్ 2026 నుండి, పన్ను ఎగవేతను అరికట్టడానికి అధికారులు మీ సోషల్ మీడియా, ఈ-మెయిల్లు, మీ ఇతర డిజిటల్ ఖాతాలను యాక్సెస్ చేసే అధికారం కలిగేలా చట్టం చేయబోతున్నాం” అని కేంద్ర ఆర్థిక మంత్రి నిర్మలా సీతారామన్ చెప్పినట్టు సోషల్ మీడియాలో(ఇక్కడ, ఇక్కడ) షేర్ చెయ్యబడుతోంది. దీని వెనుక ఉన్న నిజమెంతో ఈ కథనం ద్వారా తెలుసుకుందాం.

క్లైమ్: 1 ఏప్రిల్ 2026 నుండి, పన్ను ఎగవేతను అరికట్టడానికి అధికారులు సోషల్ మీడియా, ఈ-మెయిల్లు, ఇతర డిజిటల్ ఖాతాలను యాక్సెస్ చేసే అధికారం కలిగేలా చట్టం తేబోతున్న కేంద్రం.

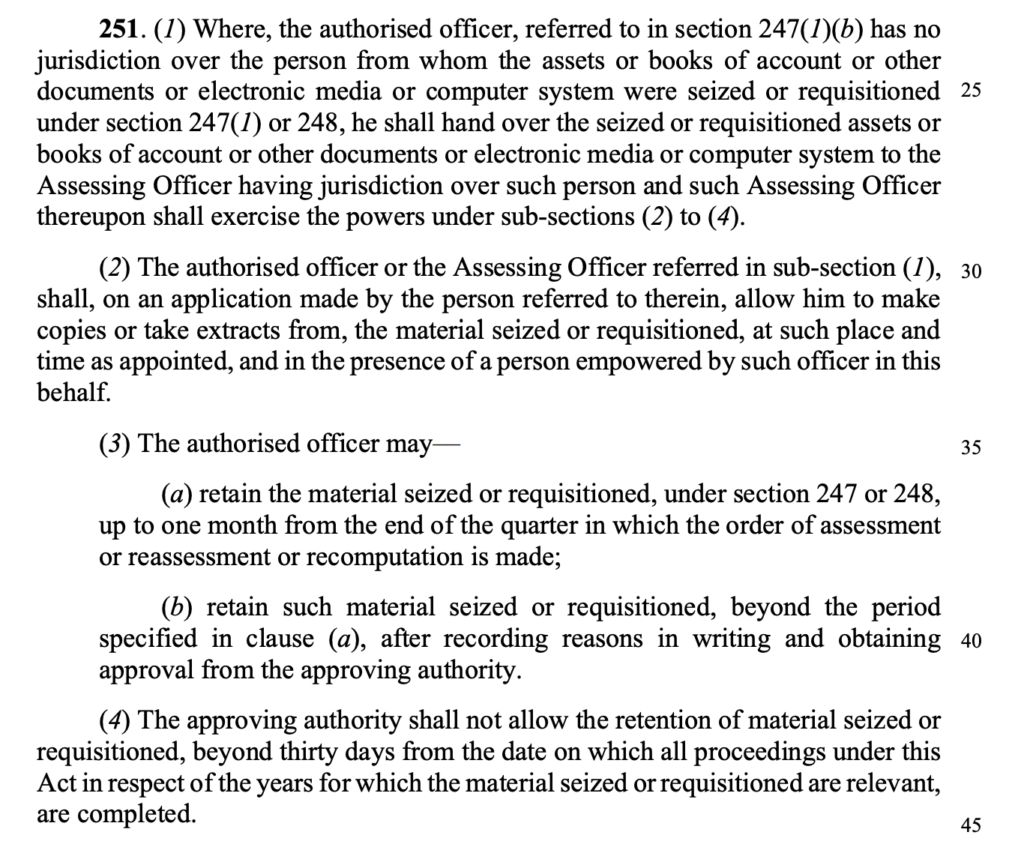

ఫాక్ట్(నిజం): ఆదాయపు పన్ను చట్టం,1961, సెక్షన్ 132 కింద సెర్చ్ అండ్ సీజ్ అధికారాలు ఉన్నాయి. అయితే, ఇన్కమ్ ట్యాక్స్ చట్టం, 2025లోని కొత్త సెక్షన్ 247 ఎలాంటి కొత్త అధికారాలను ప్రవేశపెట్టడం లేదు. ఇది lawful search పరిధిలో ఈమెయిల్స్, ఎలక్ట్రానిక్ ఫైళ్లు, క్లౌడ్లో నిల్వ చేసిన రికార్డులు వంటి డిజిటల్ డేటాను చేర్చి, ఇప్పటికే ఉన్న సెర్చ్ అండ్ సీజ్ రూల్ ను కొనసాగిస్తోంది. సెక్షన్ 247 ప్రకారం పన్ను అధికారులకు ప్రజలపై స్పై చేయడానికి లేదా వ్యక్తిగత సందేశాలను చదవడానికి ఎలాంటి అనుమతి లేదు. పీఐబీ ఫ్యాక్ట్ చెక్ వారు వైరల్ పోస్టు తప్పుదారి పట్టించేదని, ఇన్కమ్ ట్యాక్స్ చట్టం, 2025లోని సెక్షన్ 247 నిబంధనలు పూర్తిగా శోధన (Search), సర్వే (Survey) చర్యలకే పరిమితమని తెలిపింది. పన్ను ఎగవేతకు సంబంధించిన ఆధారాలతో అధికారిక శోధన చర్యలు చేపట్టడం తప్ప, పన్ను శాఖకు వ్యక్తుల ప్రైవేట్ డిజిటల్ స్పేస్లను యాక్సెస్ చేసే అధికారం లేదని స్పష్టంగా పేర్కొంది. కాబట్టి ఈ పోస్టు తప్పుదోవ పట్టిస్తుంది.

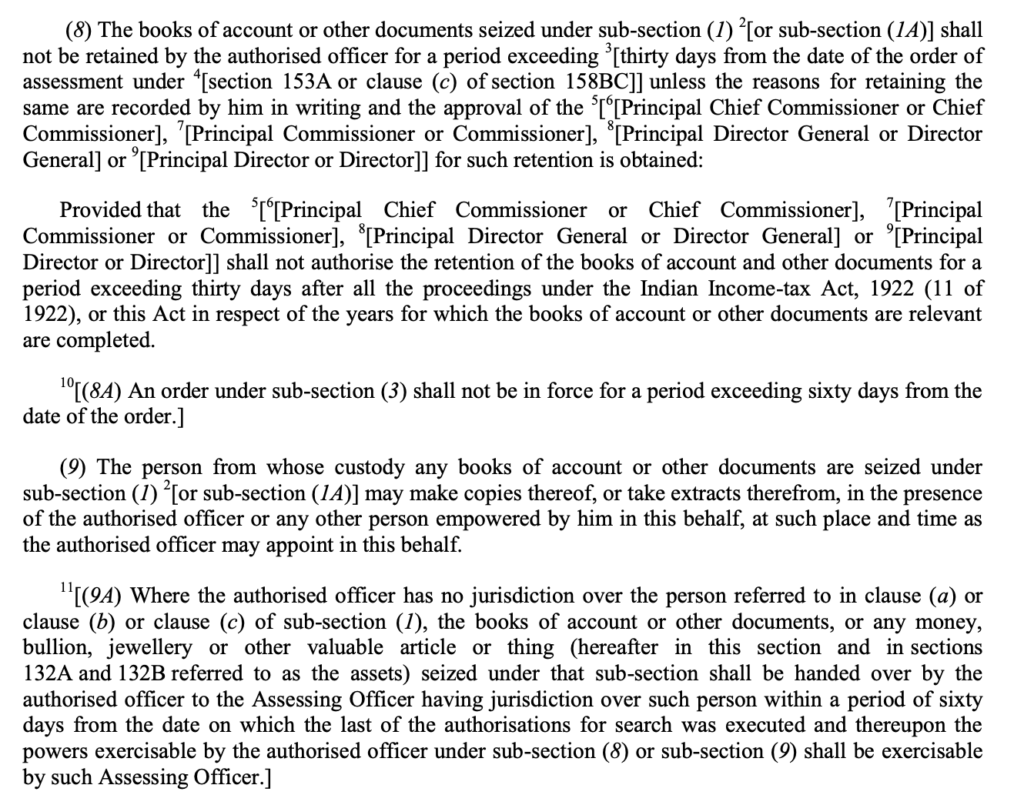

వైరల్ క్లెయిమ్ గురించి తగిన కీ వర్డ్స్ ఉపయోగిస్తూ ఇంటర్నెట్లో వెతికితే, ఆదాయపు పన్ను శాఖకు 1961 నుండే ఆదాయపు పన్ను చట్టం,1961( Income Tax Act, 1961) సెక్షన్ 132 కింద సెర్చ్ అండ్ సీజ్ అధికారాలు ఉన్నాయి అని కనుగొన్నాం. ఈ సెక్షన్ ప్రకారం, ఒక వ్యక్తి ఆదాయాన్ని దాచిపెట్టినట్లు లేదా పన్ను ఎగవేతకు పాల్పడ్డట్టు నమ్మడానికి సరైన కారణాలు ఉంటే, పన్ను అధికారులు కోర్టు నుంచి ముందస్తు వారెంట్ లేకుండానే శోధన, స్వాధీనం చర్యలు చేపట్టవచ్చు.

అయితే, ఈ చట్టం ప్రకారం అధికారులు, సీనియర్ స్థాయి ఆమోదం తర్వాత మాత్రమే తనిఖీలు మొదలు పెట్టాలి. శోధన చర్యలు యథేచ్ఛగా నిర్వహించరాదు. సెర్చ్ అండ్ సీజ్ చర్యలు చేపట్టడానికి పన్ను అధికారికి ఉన్న “reasons to believe” సాధారణంగా పన్ను చెల్లింపుదారుడికి వెల్లడించబడదు. అయితే, అటువంటి చర్యలు చట్టబద్ధతను పన్ను చెల్లింపుదారుడు కోర్టులో సవాలు చేసిన పక్షంలో దాన్ని కోర్టు ద్వారా పరిశీలించబడుతుంది. పన్ను చెల్లింపుదారులకు స్వాధీనం చేసుకున్న పత్రాల కాపీలు పొందడానికి హక్కు ఉంటుంది. అలాగే, అధికారులు రికార్డులను పరిశీలించిన తరువాత చట్టం నిర్ణయించిన గడువులో వాటిని తిరిగి ఇవ్వాలి.

అయితే, ఇన్కమ్ ట్యాక్స్ చట్టం, 2025లోని కొత్త సెక్షన్ 247 ఎలాంటి కొత్త అధికారాలను ప్రవేశపెట్టడం లేదు. ఇది lawful search పరిధిలోకి ఈమెయిల్స్, ఎలక్ట్రానిక్ ఫైళ్లు, క్లౌడ్లో నిల్వ చేసిన రికార్డులు వంటి డిజిటల్ డేటాను చేర్చి, ఇప్పటికే ఉన్న సెర్చ్ అండ్ సీజ్ రూల్ను కొనసాగిస్తోంది.

సెక్షన్ 247 ప్రకారం పన్ను అధికారులకు ప్రజలపై స్పై చేయడానికి లేదా వ్యక్తిగత సందేశాలను చదవడానికి ఎలాంటి అనుమతి లేదు. పాత సెక్షన్ 132లో ఉన్నట్లే, చట్టబద్ధంగా అనుమతి పొందిన శోధన లేదా విచారణ సమయంలో మాత్రమే రికార్డులను పరిశీలించవచ్చు. పన్ను ఎగవేతకు సంబంధించిన స్పష్టమైన సమాచారం ఉన్నప్పుడు, అలాగే ఉన్నతాధికారుల ముందస్తు అనుమతి పొందిన తరువాత మాత్రమే ఇలాంటి చర్యలు తీసుకోవచ్చు. ప్రజల రైట్ టు ప్రైవసీ పూర్తిగా పరిరక్షించబడే హక్కు, అలాగే అధికారాల దుర్వినియోగం జరిగితే కోర్టులో సవాలు చేసే హక్కు యథాతథంగా కొనసాగుతుంది.

పీఐబీ ఫ్యాక్ట్ చెక్ వైరల్ పోస్టు తప్పుదారి పట్టించేదని స్పష్టం చేస్తూ, ఇన్కమ్ ట్యాక్స్ చట్టం, 2025లోని సెక్షన్ 247 నిబంధనలు పూర్తిగా శోధన (Search), సర్వే (Survey) చర్యలకే పరిమితమని తెలిపింది. పన్ను ఎగవేతకు సంబంధించిన ఆధారాలతో అధికారిక శోధన చర్యలు చేపట్టడం తప్ప, పన్ను శాఖకు వ్యక్తుల ప్రైవేట్ డిజిటల్ స్పేస్లను యాక్సెస్ చేసే అధికారం లేదని స్పష్టంగా పేర్కొంది.

చివరిగా, చట్టబద్ధంగా ఆమోదించబడిన సెర్చ్ ఆపరేషన్ సమయంలో మాత్రమే అధికారులు పన్ను చెల్లింపుదారుల సోషల్ మీడియా లేదా ఇమెయిల్ డేటాను యాక్సెస్ చేయలేరు.